Tržište gomila zalihe: Kako bi Kina mogla da sruši cijene nafte

Internet je preplavljen skepticizmom u vezi sa navodnim predstojećim prezasićenjem ponude nafte.

Analitičari primjećuju da se, uprkos procjenama Međunarodne agencije za energetiku (IEA) o povećanju zaliha od 800 miliona barela ove godine i 1.200 miliona barela sljedeće godine, većina toga još nije pojavila u podacima.

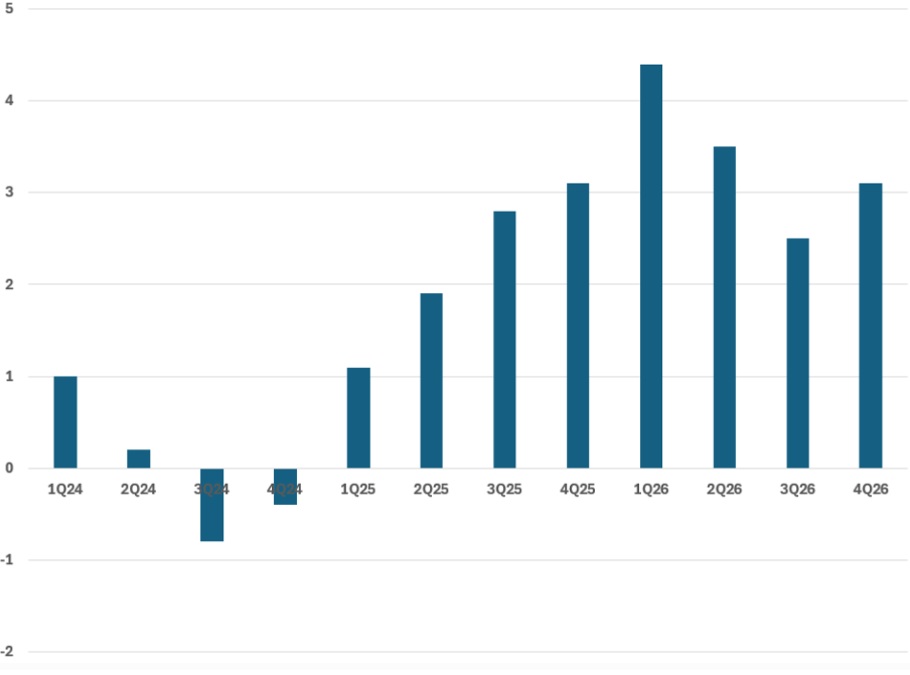

Donja slika prikazuje procijenjeno povećanje zaliha izračunato korišćenjem razlike između globalne ponude i globalne tražnje. Pretpostavka je i da će proizvodnja OPECK-a ostati konstantna od juna 2025. do kraja 2026.

Implikacija je da postoji ogroman višak ponude i da se gomilaju zalihe, što već vrši pritisak na cijene.

Reakcije javnosti u vezi s cijenom nafte

Reakcije na ovo uključivale su kritikovanje IEA kao nekompetentne ili nepoštene. Neki takođe tvrde da neuspjeh povećanja zaliha ukazuje na sužavanje tržišta i sada i u narednim mjesecima, više nego što ova agencija prognozira.

Svakako, IEA je često potcjenjivala potražnju van zemalja članica IEA. Tu se podaci kreću od zakasnjelih do loših. A ako je to sada slučaj, bilans na tržištu je mnogo manje prijeteći nego što je projektovano.

Neke od kritika su neosnovane. Prognoze IEA su pristrasne u onoj mjeri u kojoj su pristrasni i ljudi koji ih prave.

Isto se može reći i za izvještaje EIA, OPEC, kao i za komentatore na tržištu. I dok mogu postojati institucionalne pristrasnosti, one nisu jednostavne. IEA je često upozoravala na predstojeće skokove cijena. Sada imamo prognozu IEA koja implicira izuzetno slabo tržište, kao da im se pristrasnost nekako preokrenula.

Nesumnjivo je da se zalihe ne ponašaju kako bi trebalo.

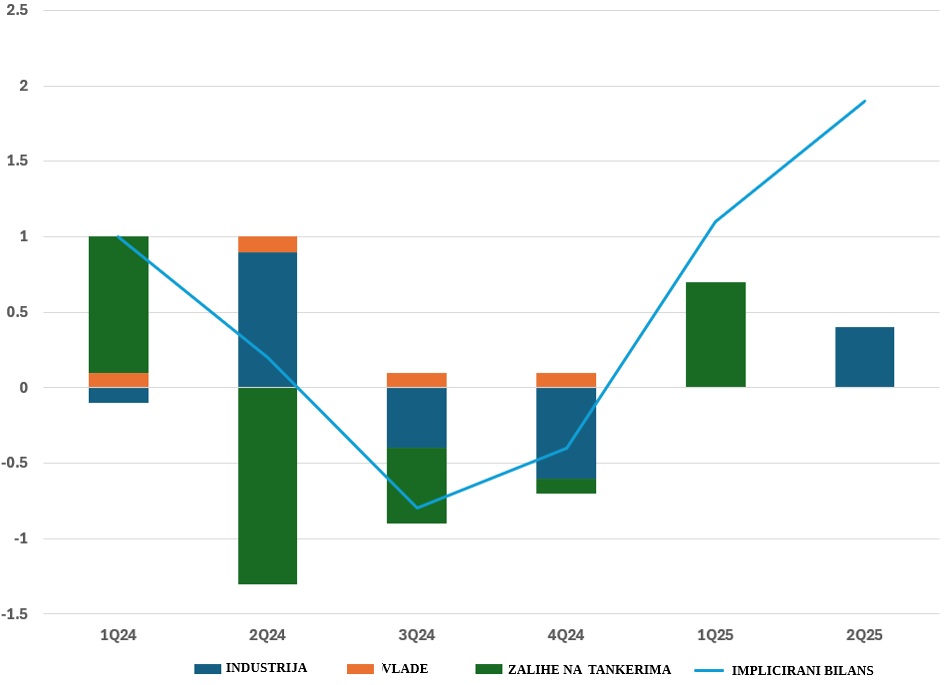

Donja slika prikazuje promjene zaliha u poređenju sa impliciranim bilansom (ponuda minus tražnja).

Brojevi za 2024. djeluju prilično dobro usklađeni, pri čemu su promjene u zalihama bliske onome što bi se očekivalo. To se mijenja ove godine, kada je trebalo da dođe do ogromnog rasta zaliha – oko 500 miliona barela, odnosno 1,5 miliona barela dnevno, u prvoj polovini godine naspram „primijećenog“ rasta zaliha od samo 0,5 miliona barela dnevno.

Dakle, gdje je nestala nafta?

Zalihe izvan zemalja IEA nisu uključene u gornje podatke. S obzirom na to da se polovina globalne potrošnje nafte odvija van OECD-a, očekivano je da bi rast zaliha u OECD-u, prikazan na grafikonu iznad, činio samo oko polovine ukupnog rasta.

Još važnije, IEA izvještava da su kineske zalihe od aprila do avgusta ove godine porasle za 110 miliona barela. Odnosno više od 700.000 barela dnevno. (EIA je procijenila čak 900.000 barela dnevno od januara do avgusta).

Ovo lako objašnjava neslaganje bez potrebe da se pretpostavi da je tražnja potcijenjena za milion barela dnevno. Možda i jeste, ali bi u tom slučaju slika zaliha izgledala mnogo gore nego što trenutni podaci pokazuju.

Što se tiče tržišta u budućnosti, stepen povjerenja u projektovani tržišni bilans IEA trebalo bi da bude još veći.

Čak i ako su procjene tražnje promašene za oko milion barela dnevno, višak na tržištu i dalje izgleda da će biti veći od dva miliona barela dnevno do 2026.

Ako bi se pretpostavilo da polovina te nafte završi u zalihama OECD-a, kao što pokazuje donji grafikon, teško je izbjeći zaključak da će tržište biti pod značajnim pritiskom u mjesecima koji dolaze.

Priroda ovogodišnjeg rasta zaliha, koji je očigledno snažno koncentrisan u kineskim državnim zalihama, važna je zato što se ponašanje državnih i komercijalnih vlasnika zaliha značajno razlikuje.

Komercijalni vlasnici zaliha ponekad će povećavati svoje zalihe ako očekuju rast cijena i prodati ih ako misle da će buduće cijene biti niže. To pojačava cjenovne cikluse. Države vlasnici zaliha nastoje da kupuju i čuvaju naftu kao zaštitu od budućih poremećaja u snabdijevanju, bez obzira na kretanja na tržištu.

Michael Lynch, saradnik Forbesa

China Could Crash The Price Of Oil