Banke u Crnoj Gori prošle godine zaradile 143 miliona eura, dobit manja nego 2024.

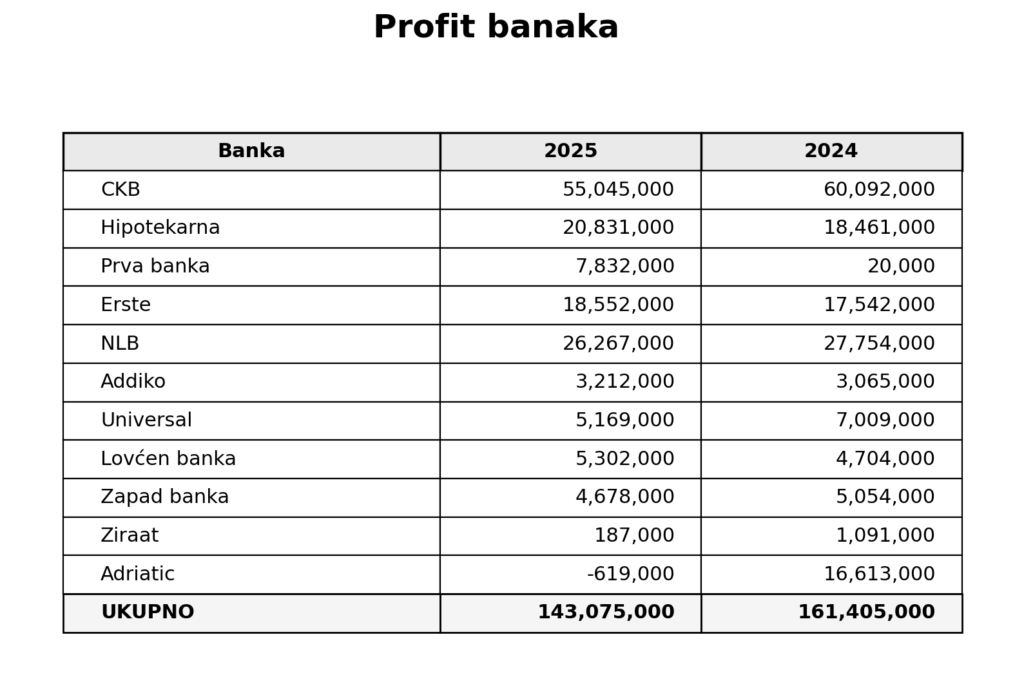

Banke u Crnoj Gori ostvarile su prošle godine ukupan profit od 143,1 milion eura, što je za 18,3 miliona manje nego 2024, pokazuju podaci objavljeni na sajtu Centralne banke (CBCG).

Od 11 banaka koje posluju u Crnoj Gori, deset je prošlu godinu završilo pozitivno, dok je samo Adriatic banka bila u minusu.

Najveći profit prošle godine ostvarila je Crnogorska komercijalna banka (CKB), od oko 55 miliona eura.

Slijede NLB banka sa dobiti od 26,3 miliona eura, Hipotekarna sa 20,8 miliona i Erste banka sa 18,5 miliona eura. Profit Lovćen banke iznosio je oko 5,3 miliona eura, Universal banke oko 5,2 miliona, Zapad banke 4,7 miliona, a Addiko banke 3,2 miliona eura.

Najmanju dobit među bankama koje su poslovale pozitivno ostvarila je Ziraat banka sa 187 hiljada eura, što je skoro šest puta manje u odnosu na profit iz 2024. godine.

Rast profita u odnosu na prethodnu godinu zabilježile su Hipotekarna banka, Prva banka, Erste banka, Addiko banka i Lovćen banka. Posebno se izdvaja Prva banka, koja je sa svega 20 hiljada eura dobiti u 2024. godini došla do 7,83 miliona eura u 2025. Ta banka, prema bilansima objavljenim na sajtu CBCG, ima akumulirani gubitak od oko 33 miliona eura.

Pad dobiti imale su CKB, NLB, Universal banka, Zapad banka i Ziraat banka, dok je Adriatic banka iz prošlogodišnjeg profita od 16,6 miliona eura prešla u gubitak od 619 hiljada eura.

Blansna suma skoro osam milijardi

Prema podacima iz Biltena CBCG, bilansna suma banaka na kraju decembra 2025. godine iznosila je 7,9 milijardi eura i zabilježila je rast od 9,05% u odnosu na decembar prethodne godine, dok u odnosu na prethodni mjesec bilježi rast od 2,48%.

U strukturi aktive banaka, na kraju decembra 2025. godine dominantno učešće od 65,34% imali su neto krediti, nakon kojih slijede hartije od vrijednosti sa 18,27%, zatim novčana sredstva i računi depozita kod centralnih banaka sa 13,04%, dok se 3,35% odnosilo na preostale stavke aktive. U strukturi pasive, dominantno učešće od 76,80% bilježe depoziti, nakon kojih slijedi kapital sa 12,96%, pozajmice sa 5,91%, dok se na ostale stavke odnosilo 4,33% ukupne pasive.

Ukupan kapital banaka na kraju decembra 2025. godine iznosio je više od milijardu eura i na godišnjem nivou bilježi rast od 15,06%, a na mjesečnom 1,88%.

Ukupno odobreni krediti iznosili 5,3 milijarde

Ukupno odobreni krediti banaka na kraju decembra 2025. godine iznosili su 5,3 milijarde eura i bilježe rast od 14,24% u odnosu na decembar prethodne godine, odnosno pad od 1,19% u odnosu na prethodni mjesec.

„Koeficijent krediti/depoziti iznosio je 0,87 na kraju decembra 2025. godine i viši je u odnosu na decembar prethodne godine kada je iznosio 0,79, dok je u odnosu na prethodni mjesec niži kada je iznosio 0,89“, piše u Biltenu CBCG.

Po osnovu kredita, banke su na kraju decembra 2025. godine najviše potraživale od nefinansijskog sektora i stanovništva (80,30%).

Depoziti šest milijardi eura

Depoziti u bankama na kraju decembra 2025. godine iznosili su oko šest milijardi eura i zabilježili su rast od četiri odsto na godišnjem nivou, dok su u odnosu na prethodni mjesec zabilježili rast od 0,72%, pokazuju podaci CBCG.

U ročnoj strukturi ukupnih depozita na kraju decembra 2025. godine najveće učešće od 84,22% imali su depoziti po viđenju, dok su oročeni depoziti činili 15,51% ukupnih depozita. Preostalih 0,27% odnosilo se na sredstva na escrow računu.

Likvidna aktiva manja deset odsto

Likvidna aktiva banaka na kraju decembra 2025. godine iznosila je 1,49 milijardi eura i bila je za 180,49 miliona eura ili 10,80% niža u odnosu na isti period prethodne godine, odnosno za 38,28 miliona eura ili 2,64% viša u odnosu na prethodni mjesec.

U decembru 2025. godine koeficijenti likvidnosti za bankarski sistem u cjelini, na dnevnom i dekadnom nivou, bili su iznad propisanih minimuma.

Blagi pad kamata

Prosječna ponderisana nominalna kamatna stopa banaka (PPNKS) na ukupno odobrene kredite u decembru 2025. godine iznosila je 5,68% i niža je za 0,31 procentni poena odnosu na decembar 2024. godine, dok je u odnosu na prethodni mjesec zabilježila pad od 0,03 pp.

Prosječna ponderisana efektivna kamatna stopa (PPEKS) iznosila je 6,19% u decembru 2025. godine, i niža je za 0,31 pp u odnosu na isti mjesec prethodne godine, dok je u odnosu na prethodni mjesec zabilježila pad od 0,04 pp.

PPNKS na novoodobrene kredite u decembru 2025. godine iznosila je 5,14% i u odnosu na decembar 2024. godine niža je za 0,03 pp, dok na mjesečnom nivou bilježi pad od 0,38 pp.

PPEKS na novoodobrene kredite u decembru 2025. godine iznosila je 5,62% i viša je za 0,07 pp u odnosu na isti mjesec prethodne godine, dok u odnosu na prethodni mjesec bilježi pad od 0,42 pp.

PPNKS odnosno PPEKS na novoodobrene kredite privredi u decembru 2025. godine iznosila je 4,68% odnosno 5,10% i bilježe pad na godišnjem nivou za 0,04 pp, odnosno rast za 0,07 pp. Posmatrano u odnosu na prethodni mjesec bilježe pad (za 0,01 pp, odnosno rast za 0,05 pp).

Na novoodobrene kredite fizičkim licima PPNKS je u decembru 2025. godine iznosila 6,06%, dok je PPEKS iznosila 6,66%, što predstavlja smanjenje od 0,35 pp, odnosno od 0,31 pp u odnosu na isti mjesec prethodne godine. Posmatrano na mjesečnom nivou, zabilježen je pad PPNKS od 0,18 pp, odnosno PPEKS u iznosu od 0,25 pp.

Prosječna ponderisana efektivna pasivna kamatna stopa iznosila je 0,30% u decembru 2025. godine i viša je za 0,05 pp u odnosu na isti mjesec prethodne godine, dok je na mjesečnom nivou viša za 0,03 pp.

Razlika između aktivnih (na ukupno odobrene kredite) i pasivnih kamatnih stopa u decembru 2025. godine iznosila je 5,89 pp i niža je u odnosu na isti period prethodne godine kada je iznosila 6,25 pp, kao i u odnosu na prethodni mjesec kada je iznosila 5,96 pp, navodi se u Biltenu CBCG.