Kamate na štednju na minimumu, Centralna banka tvrdi da ih ne može određivati

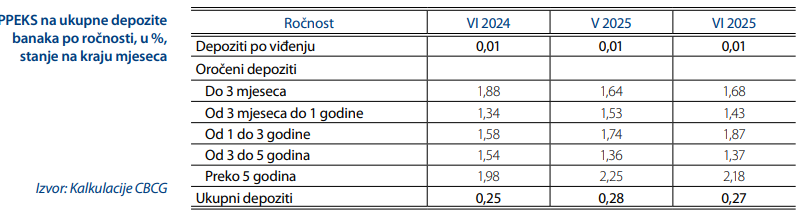

Prosječna ponderisana efektivna pasivna kamatna stopa, odnosno kamata na depozite u bankama, iznosila je u junu 0,27 odsto i viša je 0,02 procentna poena (pp) u odnosu na isti mjesec prošle godine, dok je u odnosu na maj niža 0,01 pp, pokazuju podaci Centralne banke Crne Gore (CBCG).

S druge strane, prosječna ponderisana nominalna aktivna kamatna stopa banaka (kamata na ukupno odobrene kredite) u junu je bila 5,78 odsto.

„Razlika između aktivnih i pasivnih kamatnih stopa u junu je iznosila 6,04 pp i niža je u odnosu na isti period prethodne godine kada je bila 6,36 pp, kao i u odnosu na prethodni mjesec kada je iznosila 6,06 pp“, navodi se u Biltenu CBCG.

Razlika između aktivne i pasivne kamate pokazuje koliko banka zarađuje na posredovanju između štediša i dužnika, ali i opšti nivo konkurencije i rizika u ekonomiji.

Iz CBCG kažu da ne mogu direktno određivati ili propisivati visinu kamatnih stopa na depozite kod komercijalnih banaka.

„Crna Gora koristi euro kao svoju valutu, a monetarnu politiku koja se odnosi na ovu valutu vodi Evropska centralna banka“, rekla je za Forbes Crna Gora direktorica Sektora za finansijske i bankarske operacije u Centralnoj banci, Jelena Janković odgovarajući na pitanje može li CBCG (i da li će) da obaveže banke da povećaju kamate na depozite, koje su na istorijskim minimumima.

Objasnila je da tržišne specifičnosti Crne Gore, uključujući izuzetno visoku likvidnost bankarskog sektora, smanjuju pritisak na banke da povećaju kamatne stope na depozite kako bi privukle dodatna sredstva.

„Takođe, značajan udio depozita po viđenju u ukupnim depozitima (preko 80 odsto) dodatno umanjuje potrebu banaka da nude atraktivnije kamatne stope, jer se radi o depozitima za koje su po pravilu niže kamatne stope i za banke su fleksibilniji izvor sredstava. U tom kontekstu se otvara prostor za alternativne opcije štednje za građane“, rekla je Janković.

Prema podacima CBCG, depoziti u bankama su na kraju juna iznosili 5,7 milijardi eura, i zabilježili su rast od 6,11 odsto na godišnjem nivou, a u odnosu na prethodni mjesec 1,21 odsto.

Ukupno odobreni krediti banaka na kraju juna su iznosili 5,16 milijardi eura i bilježe rast od 15,27 odsto u odnosu na jun prethodne godine, a 0,61 odsto u odnosu na prethodni mjesec

Državne obveznice nude višu kamatu

Janković smatra da primjeri iz regiona – kao što su emisije državnih obveznica za stanovništvo u Hrvatskoj i Sjevernoj Makedoniji – pokazuju da se ovim instrumentima može ponuditi atraktivniji prinos nego što se ostvaruje kroz depozite kod banaka.

Podsjeća da su obje države to uradile 2023. godine, a u Hrvatskoj je u 2025. godini bila i nova emisija koja je refinansirala prethodnu koje je emitovana na dvije godine.

„Ove emisije su naišle na snažan odziv, jer su građanima nudile višu kamatu i sigurnost ulaganja. One su potvrdile da emisija državnih ili korporativnih obveznica, kao i državnih zapisa, može biti efikasna alternativa za ostvarivanje pasivnog prihoda, posebno u uslovima niskih kamatnih stopa na depozite u bankama“, navela je Janković.

Podsjetila je da je u Crnoj Gori takođe najavljena emisija obveznica za stanovništvo, a ideju je podržao i Međunarodni monetarni fond (MMF).

„Procesom upravlja Ministarstvo finansija. Ove tzv. ‘retail obveznice’ mogu predstavljati atraktivniju alternativu depozitima u bankama, kako sa aspekta prinosa, tako i sa aspekta sigurnosti (država kao platilac)“, kazala je Janković.