Analiza poslovanja crnogorskih banaka u 2024: Depoziti brže rasli od kredita

U crnogorskim bankama su od 2019. do početka 2025. godine, bruto krediti porasli 52%, a depoziti 68% (za 2,36 milijardi eura). Rast depozita je bio brži od rasta kredita, što je spustilo Loan-to-Deposit (L/D) racio sa 88% (2019) na 79% (2024), ukazujući na prostor za dodatno kreditiranje, ali i potrebu za boljim upravljanjem rizicima, pokazuje analiza portala Bankar.me.

Najveći dio depozita, kako se navodi dolazi od rezidenata, prvenstveno stanovništva (oko 2 milijarde eura) i privatnih kompanija (1,47 milijardi eura). Vlada je smanjila depozite, dok su nerezidenti povećali udio na 903 miliona eura.

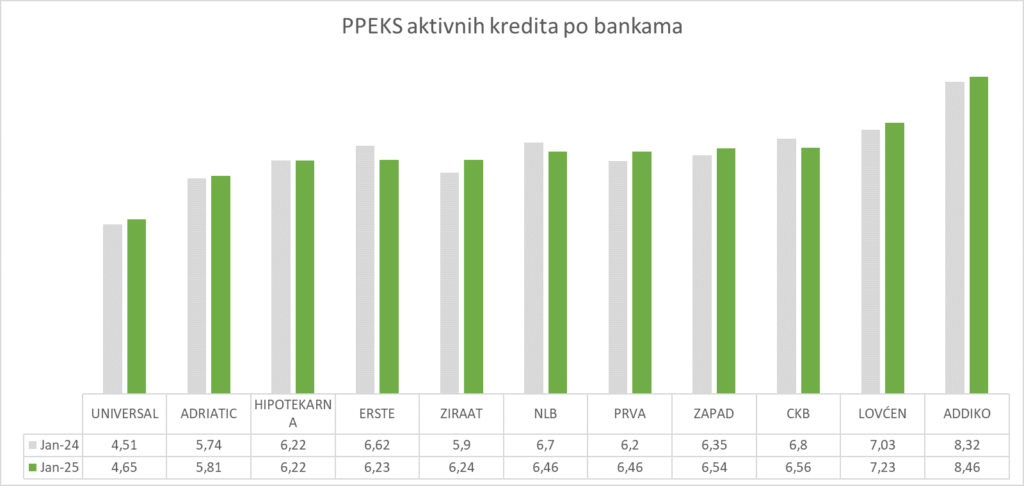

Kamatne stope ostaju visoke

Prosječne ponderisane efektivne kamatne stope (PPEKS) na kredite ostale su visoke (6,47% početkom 2025), dok su stope na depozite bile niske (0,25%). Razlika između kamatnih stopa na kredite i depozite iznosi 6,25%, što je izvor visoke profitabilnosti banaka, ali taj prostor, kako navodi Bankar, može biti ugrožen jačom konkurencijom i promjenama tržišta.

Addiko banka ima najvišu PPEKS (8,46%), dok Universal Capital Bank ima najnižu (4,65%). Najveće banke (CKB, Erste, NLB) su čak snižavale stope radi konkurentnosti.

Rast aktive i tržišno učešće

Ukupna aktiva bankarskog sektora između 2023. i 2024. porasla je 8% (516 miliona eura). Međutim, iako je većina banaka bilježila rast aktive, neke su se suočile sa padovima, što ukazuje na različite trendove u bankarskom sektoru. Najveći rast su imale Hipotekarna banka (18%), Erste (14%) i Zapad (13%).

Najveće tržišno učešće imaju CKB (26,1%), Hipotekarna (15,1%) i NLB (14,3%). Prve četiri banke drže 68% tržišta.

„To ukazuje na visoku koncentraciju u bankarskom sektoru, što sa jedne strane može predstavljati rizik za tržište, dok sa druge strane ove banke imaju veću sposobnost za upravljanje rizicima i investicijama, što može biti prednost u periodima eventualne ekonomske nestabilnosti. Četiri najveće banke takođe kontrolišu većinu kreditnog portfelja cjelokupnog sektora (73,35 odsto), kao i depozitnog portfelja (66,65 odsto)“, navodi se u analizi.

Kreditni portfelj banaka pokazao je pozitivan trend u 2024. godini i porastao je 12,5% (425,5 miliona eura), a depoziti 6% (326 miliona eura). CKB, Erste i NLB prednjače po rastu kredita i depozita. Adriatic banka bilježi najveći rast kredita (43%), dok su Addiko i Universal smanjile kreditne aktivnosti.

Investicije u hartije porasle su blago (1%), s tim da Hipotekarna, Erste, CKB i Zapad prednjače, dok su NLB i Adriatic smanjile ulaganja.

Profitabilnost i prihodi

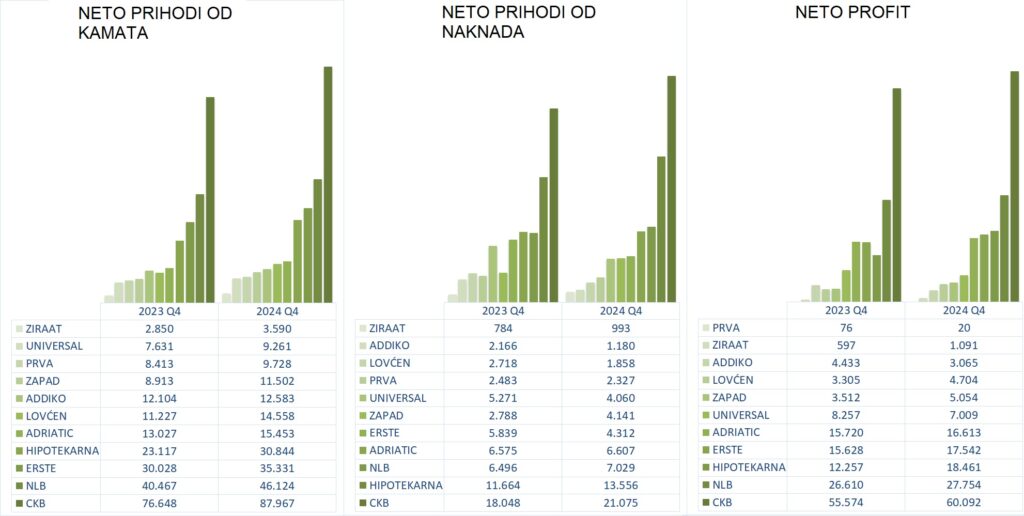

Neto profit sektora porastao je u 2024. godini 11% (161,4 miliona eura), a prihodi od kamata 18% (42,5 miliona eura). Četiri najveće banke (CKB, NLB, Erste, Hipotekarna) drže 72% prihoda od kamata.

Prihodi od naknada porasli su 4%, iako su neke banke (Addiko, Erste, Universal) bilježile padove.

Kapital banaka i ROE

Kapital sektora u protekloj godini, ojačan je za 74,4 miliona eura. Najveći kapital ima CKB (288 miliona eura). Prosječni ROE (povrat na kapital) sektora 2023. je iznosio 19,3%, a za 2024. se procjenjuje blizu 19%. Najveći ROE bilježi Adriatic banka (37,9%), dominantno zbog kursnih razlika, a slijede NLB (22,9%) i Hipotekarna i Zapad (21,8%).

Broj zaposlenih u 2024. porastao je 8% (197 novih radnika), dok su troškovi za zaposlene povećani 13,6%. Najveći rast zaposlenih zabilježila je Adriatic banka (46%).

“Bankarski sektor je 2024. godine zabilježio snažan rast zahvaljujući visokom Euriboru i niskim troškovima pasivnih kamata. Ipak, 2025. godina donosi pad kamatnih stopa, rast troškova poslovanja, ulazak Crne Gore u SEPA sistem (mogući pad prihoda od naknada), te jaču konkurenciju (Razvojna banka i novi igrači), što će predstavljati izazov za očuvanje profita. Održavanje rezultata iz 2024. zahtijevaće prilagođavanje rizicima, veću efikasnost i inovacije u poslovanju“, navodi se u analizi Bankara.